天富线路_货币政策回归常态 明年A股仍将保持结构性行情

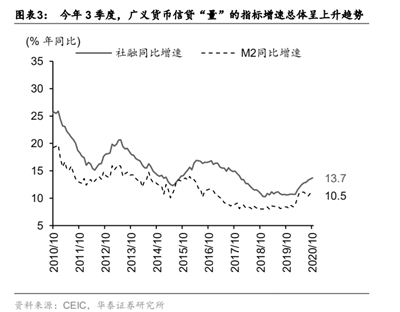

今年三季度,广义货币信贷“量”的指标增速总体呈上升趋势

资料来源:CEIC,华泰证券研究所

伴随着中国经济的日益复苏,对于明年货币政策可能产生的变化,市场正在形成相对一致的预期,即货币政策将进一步回归常态。货币政策的变化无疑将对资产价格产生影响,业内人士指出,明年A股市场仍将保持结构性行情,盈利向好、现金流好且稳定的公司更受青睐。

货币政策将进一步回归常态

货币政策将进一步回归常态正在成为市场人士的普遍共识。日前发布的《2020年第三季度中国货币政策执行报告》(下称《报告》)指出,稳健的货币政策要更加灵活适度、精准导向,更好适应经济高质量发展需要,更加注重金融服务实体经济的质量和效益。《报告》强调,处理好内外部均衡和长短期关系,尽可能长时间实施正常货币政策,保持宏观杠杆率基本稳定。

浙商证券首席经济学家李超表示,《报告》摘要的下阶段政策展望中首次提出“保持宏观杠杆率基本稳定”的措辞,这与央行行长易纲10月两次“把好货币供应总闸门”及金融稳定报告“实现稳增长和防风险长期均衡”等措辞相呼应,体现出央行对金融稳定问题的关注,预计后续稳定宏观杠杆率将逐渐成为政策重点。

光大证券研究所金融业首席分析师王一峰表示,与二季度报告相比,三季度报告在货币政策展望部分,再度增加了“把好货币供给总闸门”的表述,货币政策“中性”溢于言表。今年春节以来,受疫情和经济下行压力的影响,逆周期宏观调控政策力度有所加大,导致我国宏观杠杆率出现抬升。而随着我国经济逐季复苏,经济接近潜在增长水平,货币政策逐步走向正常化,稳定宏观杠杆率再度纳入监管视野。结合央行强调“尽可能长时间实施正常货币政策”的相关表述,预计下一阶段,货币政策将继续维持“不松不紧”的中性取向,全面降准、下调或上调政策利率的概率均不大。

国金证券研究则指出,下一阶段,央行的政策思路将保持继续完善货币供应调控机制,根据宏观形势和市场需要,科学把握货币政策操作的力度、节奏和重点,既保持流动性合理充裕,不让市场缺钱,又坚决不搞“大水漫灌”,不让市场的钱溢出来。该机构指出,货币政策尚未到紧缩时期,财政政策继续坚持逆周期调节。当前经济呈现投资偏强、消费偏弱的格局,总体来看,经济仍然处于弱复苏状态。预计货币政策会相对保持平稳,常态化操作以保证流动性合理充裕,考虑到地方专项债发行已经结束,财政扩张力度虽边际趋缓,但坚持逆周期调节的方向依然明确。市场不必担心宽松政策过快退出的问题。

A股市场仍具配置吸引力

货币政策的变化无疑会对股票市场的运行产生影响,但整体来看,这一影响是有限的。从市场资金供给来看,A股明年仍将有大量增量资金流入,市场不必过于担忧。招商证券研究指出,展望2021年,盈利驱动下,A股市场有望继续上行,在此框架下,2021年A股市场流动性可能呈现“前高后低”的状态。从资金供给端来看,不同于2015年,本轮居民资金入市更多通过基金投资,使得基金扩张持续时间更长;银行理财子公司初具规模,积极布局混合型产品;保险资金目前股票和基金配比仍有较大提升空间;在经济改善、人民币升值背景下,外资有望继续流入。资金需求端,注册改革持续推进,IPO继续提速;定增项目落地将继续推高本轮定增规模;在解禁规模较高及市场可能加速上行的假设下,重要股东减持规模预计延续扩张。综合以上因素测算显示,2021年A股资金流入规模仍有望超万亿。

整体上看,前海开源基金首席经济学家杨德龙对《经济参考报》记者表示,随着我国经济的逐步复苏,预计明年货币政策将逐渐恢复到正常状态,但这种退出将是会把握一定节奏的,不会出现快速收缩的情形,因此市场的流动性仍将保持在合理状态。整体来看,货币政策的变化不会对A股市场产生特别大的影响,市场仍将保持一个结构性行情。中泰证券首席经济学家李迅雷也对记者表示,对于货币政策明年可能出现的收缩,目前市场已经形成了比较一致的预期,但不会对股票市场产生较大的影响。

从市场风格上看,川财证券研究所所长、首席经济学家陈雳则对《经济参考报》记者表示,11月以来,债务市场信用事件频发,对信用资产和货币政策有所影响。着眼中长期,需关注企业直接融资成本回升情况,另一方面,预计银行贷款规模也会发生变化,对A股上市公司而言,现金流好且稳定的公司更容易受到资本市场的青睐。他指出,当前国内利率仍维持高位,叠加信用事件对市场情绪的影响,从机构对股市的配置看,风险偏好明显降低。海外方面,在新冠疫情的影响下,全球流动性宽松明年或仍将延续,利好国内避险资产,即便国内货币政策回归正常,A股市场仍有配置吸引力,但会更加重视一些财务角度高质量的公司。

(责编:赵安妮(实习生)、李栋)